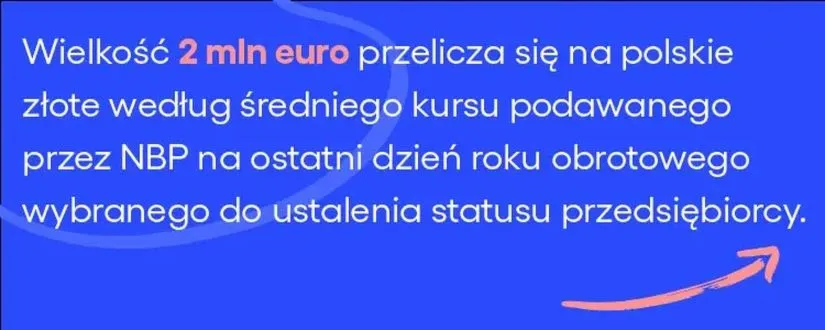

Jako przedsiębiorczyni, która zastanawia się nad odpowiednią formą działalności, często zadaję sobie pytanie, czy spółka z o.o. może zyskać status mikroprzedsiębiorcy. To interesująca kwestia, ponieważ dotyczy nie tylko formalności, lecz także korzyści związanych z takim statusem. Zgodnie z definicją, aby firma mogła być uznana za mikroprzedsiębiorcę, musi spełniać określone kryteria, do których należy liczba pracowników, która nie przekracza 10 osób, a także roczny przychód, który nie może być wyższy niż 2 miliony euro. W przypadku spółki z o.o. te limity również obowiązują, co sprawia, że ta forma działalności charakteryzuje się dużą elastycznością.

Warto zatem, decydując się na założenie spółki z o.o., zwrócić uwagę na korzyści, jakie związane są z posiadaniem statusu mikroprzedsiębiorcy. Przede wszystkim, taki status umożliwia korzystanie z uproszczonych procedur podatkowych oraz zapewnia dostęp do różnorodnych form wsparcia finansowego. Statystyki pokazują, że aż 95% firm w Polsce to mikroprzedsiębiorcy, co świadczy o popularności tej formy działalności. Dlatego, myśląc o założeniu spółki z o.o., zdecydowanie warto rozważyć jej mikrostatus, ponieważ może on otworzyć drzwi do wielu możliwości na rynku.

Porównanie propozycji dotyczących statusu mikroprzedsiębiorcy

| Propozycja | Kryteria zatrudnienia | Roczny obrót | Korzyści | Uproszczenia |

|---|---|---|---|---|

| Czy spółka z o.o. może być mikroprzedsiębiorcą? | Max 10 pracowników | Max 2 000 000 euro | Uproszczone procedury podatkowe, mniejsze formalności | Brak obowiązku sprawozdania, uproszczona rachunkowość |

| Kryteria zatrudnienia w małych firmach | Max 10 pracowników (mikro), max 50 (małe) | Max 2 000 000 euro (mikro), max 10 000 000 euro (małe) | Uproszczenia w rachunkowości | Możliwość rezygnacji z niektórych zasad ostrożności |

| Wielkość finansowa a status mikroprzedsiębiorcy | Max 9 pracowników | Max 2 000 000 euro | Możliwości programów pomocowych | Uproszczenia w rachunkowości |

| Korzyści z uzyskania statusu małego przedsiębiorstwa | PIT i CIT z wyższymi limitami przychodów | Do 8 517 000 zł w 2026 roku | Korzystniejsze stawki podatkowe, kwartalne rozliczenia | Możliwość jednorazowej amortyzacji |

| Uproszczenia w sprawozdawczości finansowej dla mikroprzedsiębiorców | Max 10 pracowników | Suma aktywów do 2 000 000 zł, przychody do 4 000 000 zł | Uproszczone bilanse, oszczędność czasu i kosztów | Obowiązek decyzji o uproszczeniach do 31 marca 2026 roku |

| Preferencje podatkowe dla małych przedsiębiorstw | Max 10 pracowników | Max 2 000 000 euro | Preferencyjne stawki ryczałtu | Uproszczenia w księgowości |

| Dostęp do programów wsparcia dla mikroprzedsiębiorców | Max 10 pracowników | Wsparcie do 500 000 zł | Możliwość dofinansowania, wsparcie dla innowacji | Brak zaległości wobec ZUS i urzędów skarbowych |

| Jak monitorować wskaźniki finansowe i zatrudnienie? | Max 9 pracowników | Max 2 000 000 euro | Utrzymanie pełnej kontroli nad sytuacją finansową | Monitoring kluczowych wskaźników |

Czy spółka z o.o. może być mikroprzedsiębiorcą?

Warto zauważyć, że spółka z o.o. może otrzymać status mikroprzedsiębiorcy, co przynosi nam, przedsiębiorcom, świetne wiadomości! Aby uzyskać miano mikroprzedsiębiorcy, nasza spółka musi spełniać dwa kluczowe warunki: roczny obrót netto nie może przekraczać 2 000 000 euro, a suma aktywów w bilansie końcowym również nie może być wyższa niż ta kwota. W praktyce, jeśli nasza spółka nie zatrudnia więcej niż 10 pracowników i mieści się w tych granicach, możemy cieszyć się wszystkimi przywilejami związanymi ze statusem mikroprzedsiębiorcy.

Co więcej, będąc spółką z o.o. z tym statusem, zyskujemy możliwość skorzystania z uproszczeń w rachunkowości. Na przykład, nie musimy sporządzać sprawozdania z działalności, o ile zgromadzenie wspólników podejmie taką decyzję. Oznacza to mniejsze formalności i więcej czasu na rozwijanie naszych przedsięwzięć! Trzeba jednak pamiętać, że w sytuacji, gdy rezygnujemy ze sporządzania sprawozdania, musimy upewnić się, iż wszystkie istotne informacje, takie jak nabycie własnych udziałów, zostaną ujęte w informacji uzupełniającej do bilansu. Dzięki temu znacznie uprościmy nasze obowiązki, a zaoszczędzony czas będzie niezwykle przydatny w codziennym zarządzaniu spółką.

Uzyskanie statusu mikroprzedsiębiorcy to nie tylko korzyści finansowe, ale także ulgi w formalnościach. Dzięki temu przedsiębiorcy mogą skupić się na rozwoju swoich działalności i efektywnie zarządzać swoimi zasobami.

Kryteria zatrudnienia w małych firmach

W małych firmach, a zwłaszcza w mikroprzedsiębiorstwach, kryteria dotyczące zatrudnienia odgrywają kluczową rolę w określaniu statusu przedsiębiorcy oraz możliwości korzystania z różnorodnych ułatwień. Aby uzyskać status mikroprzedsiębiorcy, przedsiębiorcy muszą spełnić dwa podstawowe warunki: po pierwsze, zatrudniać średniorocznie mniej niż 10 pracowników, a po drugie, osiągnąć roczny obrót netto, który nie przekracza równowartości dwóch milionów euro. W przypadku małych przedsiębiorstw te wartości są nieco wyższe – mogą one zatrudniać do 50 pracowników, a ich roczny obrót nie może przekroczyć 10 milionów euro. Z kolei średnie przedsiębiorstwa mogą mieć pod swoją opieką maksymalnie 250 pracowników, przy obrotach sięgających do 50 milionów euro. Takie kryteria nie tylko pomagają kategoryzować te jednostki, ale także determinują, z jakich ulg i uproszczeń mogą skorzystać.

Warto również zaznaczyć, że posiadanie statusu mikroprzedsiębiorcy wiąże się z wieloma przywilejami, które znacznie ułatwiają prowadzenie działalności gospodarczej. Na przykład, mikroprzedsiębiorcy mają możliwość korzystania z uproszczonej rachunkowości, co znacznie zmniejsza obciążenia administracyjne. Dzięki temu nie muszą zmagać się z prowadzeniem skomplikowanych ksiąg rachunkowych, co pozwala im oszczędzić zarówno czas, jak i pieniądze. Uproszczenia te obejmują także możliwość rezygnacji z niektórych zasad ostrożności przy wycenie aktywów, a także rezygnację z tworzenia biernych rozliczeń międzyokresowych. Tego rodzaju udogodnienia sprawiają, że małe firmy mogą skupić się na rozwoju, zamiast marnować siły na biurokratyczne formalności.

Poniżej przedstawiono przywileje związane z posiadaniem statusu mikroprzedsiębiorcy:

- Możliwość korzystania z uproszczonej rachunkowości

- Oszczędność czasu na skomplikowane księgowości

- Rezygnacja z niektórych zasad ostrożności przy wycenie aktywów

- Rezygnacja z tworzenia biernych rozliczeń międzyokresowych

Wielkość finansowa a status mikroprzedsiębiorcy

Status mikroprzedsiębiorcy stanowi kluczowy element dla każdej osoby, która prowadzi mały biznes w Polsce. Aby uzyskać ten status, musisz spełniać kilka istotnych kryteriów. Przede wszystkim, zatrudniaj średniorocznie nie więcej niż 9 pracowników, a twoje roczne obroty netto nie mogą przekraczać równowartości 2 milionów euro. Co ciekawe, do tego obliczenia nie uwzględniamy osób przebywających na urlopach macierzyńskich czy wychowawczych. Dlatego prowadząc rodzinny biznes i dbając o swoich najbliższych, masz szansę na korzystanie z wielu przywilejów, jakie oferuje status mikroprzedsiębiorcy.

Nie można zapominać, że zarówno wysokość obrotu, jak i liczba zatrudnionych pracowników mają kluczowe znaczenie dla utrzymania statusu mikroprzedsiębiorcy. Jeśli w ciągu ostatnich dwóch lat przekroczysz te limity, może to prowadzić do utraty przywilejów. Dodatkowo wiele programów pomocowych, szczególnie w kontekście kryzysów pandemicznych, zostało skierowanych właśnie do mikroprzedsiębiorców, co podkreśla znaczenie tej kategorii w polskiej gospodarce. Podsumowując, bycie mikroprzedsiębiorcą wiąże się nie tylko z obowiązkami, ale również z ogromnymi korzyściami, które mogą znacznie wspierać rozwój Twojego biznesu!

Czy wiesz, że w przypadku spółek z o.o. status mikroprzedsiębiorcy może przynieść wymierne korzyści podatkowe, takie jak możliwość korzystania z ulg i zwolnień, co często przekłada się na realne oszczędności i lepszą kondycję finansową firmy?

Korzyści z uzyskania statusu małego przedsiębiorstwa

Uzyskanie statusu małego przedsiębiorstwa przynosi wiele korzyści, które w znaczący sposób wpływają na rozwój mojej firmy. Przede wszystkim, jako mały podatnik PIT i CIT, zgodnie z obowiązującymi ustawami, mam możliwość skorzystania z wyższych limitów przychodów. W 2026 roku limit ten wynosi aż 8 517 000 zł. Dzięki temu, gdy moje przychody nie przekraczają tej sumy, mogę korzystać z korzystniejszych stawek podatkowych, takich jak 9% CIT, zamiast standardowych 19%. To z kolei umożliwia mi lepsze zarządzanie finansami firmy oraz reinwestowanie zaoszczędzonych środków w dalszy rozwój działalności.

Nie można także zapominać o korzyściach związanych z kwartalnym rozliczaniem podatku dochodowego oraz VAT. Taki system wpłat znacząco ułatwia planowanie wydatków, ponieważ termin płatności rozłożony jest w czasie. Na przykład, w przypadku jednorazowej amortyzacji, mogę odliczyć maksymalnie 214 000 zł rocznie. Taka możliwość wspiera zakupy nowych środków trwałych oraz inwestycje w rozwój firmy. Dlatego przywileje związane z posiadaniem statusu małego przedsiębiorstwa to nie tylko prestiż, ale przede wszystkim wymierne korzyści finansowe, które pomagają mi skutecznie konkurować na rynku.

Uproszczenia w sprawozdawczości finansowej dla mikroprzedsiębiorców

Uproszczenia w sprawozdawczości finansowej dla mikroprzedsiębiorców stanowią coraz ważniejszy temat, zwłaszcza po zmianach w przepisach dotyczących rachunkowości, które zaczęły obowiązywać od początku 2026 roku. Nowa definicja jednostki mikro uwzględnia przedsiębiorstwa, które w roku obrotowym oraz w roku poprzedzającym ten rok nie przekroczyły dwóch spośród trzech określonych progów. Mowa tutaj o sumie aktywów bilansu na poziomie 2 000 000 zł, przychodach netto ze sprzedaży towarów i usług, które wynoszą do 4 000 000 zł oraz średniorocznym zatrudnieniu, które nie może przekraczać 10 osób. Dodatkowo, mikroprzedsiębiorcy mogą skorzystać z uproszczonych bilansów oraz rachunków zysków i strat, co znacząco oszczędza czas i ogranicza koszty związane z prowadzeniem księgowości.

Kolejną kwestią, o której warto pamiętać, jest nowy wymóg formalny. Do 31 marca 2026 roku wszystkie mikrojednostki powinny ponownie podjąć decyzję o wyborze uproszczeń w sprawozdawczości. Do tej pory wiele firm sądziło, że wcześniejsze uchwały pozostają w mocy wieczystej, jednak zmiany w przepisach wyraźnie sugerują, że każda firma musi dostosować się do nowych regulacji. Brak aktualnej uchwały będzie skutkował koniecznością sporządzenia pełnego sprawozdania finansowego, co oznacza większy nakład pracy oraz czasowego zaangażowania. Dlatego dla każdego mikroprzedsiębiorcy istotne staje się zrozumienie tych uproszczeń oraz terminów, aby uniknąć nieprzyjemnych niespodzianek.

Poniżej przedstawiamy kluczowe aspekty, które powinny zostać uwzględnione przez mikroprzedsiębiorców:

- Znajomość nowych progów dotyczących definicji jednostki mikro.

- Możliwość skorzystania z uproszczonych sprawozdań finansowych.

- Obowiązek podjęcia decyzji o uproszczeniach do 31 marca 2026 roku.

- Rozważenie aktualizacji uchwały dotyczącej sprawozdawczości.

Preferencje podatkowe dla małych przedsiębiorstw

Preferencje podatkowe dla małych przedsiębiorstw stanowią niezwykle istotny temat, zwłaszcza w kontekście wsparcia, jakie otrzymują mikroprzedsiębiorcy oraz mali podatnicy. W 2026 roku, aby uzyskać uznanie jako mikroprzedsiębiorca, należy spełnić dwa warunki: przede wszystkim zatrudniać średniorocznie mniej niż 10 pracowników, a także osiągnąć roczny obrót netto, który nie przekracza 2 milionów euro. Dodatkowo, przysługujące im ulgi podatkowe, takie jak możliwość kwartalnego rozliczenia podatku dochodowego czy preferencyjne stawki ryczałtu, znacząco ułatwiają prowadzenie działalności gospodarczej. Na przykład, przedsiębiorcy mają możliwość wyboru ryczałtu od przychodów ewidencjonowanych ze stawkami wynoszącymi 14% dla usług medycznych oraz 8,5% dla usług rzemieślniczych.

Warto zauważyć, że oprócz ulg podatkowych, małe przedsiębiorstwa zyskują także możliwość korzystania z uproszczeń w księgowości, co w istotny sposób zmniejsza biurokrację. Od 1 stycznia 2026 roku wprowadzono m.in. możliwość dokonywania bilansowych odpisów amortyzacyjnych na zasadach podatkowych, jednocześnie wykluczając stosowanie przepisów o instrumentach finansowych. Dzięki temu przedsiębiorcy uzyskują ogromną elastyczność w zarządzaniu swoimi finansami. Co więcej, status małego lub mikroprzedsiębiorcy zapewnia większą ochronę prawną, a w przypadku wątpliwości dotyczących wymogów lub przywilejów, przedsiębiorcy mogą liczyć na cenną pomoc ze strony Rzecznika Małych i Średnich Przedsiębiorców.

Dostęp do programów wsparcia dla mikroprzedsiębiorców

Dostęp do programów wsparcia dla mikroprzedsiębiorców to temat, który z całą pewnością zasługuje na uwagę wszystkich, pragnących zwiększyć konkurencyjność swoich małych firm. Warto zaznaczyć, że do 2026 roku przedsiębiorcy z sektora mikro, małych oraz średnich firm mają szansę ubiegać się o dofinansowanie z różnych źródeł, w tym funduszy unijnych, w wysokości do 500 000 zł. Tego rodzaju wsparcie obejmuje inwestycje w zakup maszyn, rozwój infrastruktury oraz zatrudnienie nowych pracowników. Warto jednak wspomnieć, że ubieganie się o bezzwrotne dotacje wymaga złożenia szczegółowego wniosku, lecz dobre przygotowanie oraz profesjonalne doradztwo mogą znacząco zwiększyć nasze szanse na odniesienie sukcesu. Kluczowe staje się także spełnienie określonych warunków, jak na przykład brak zaległości wobec ZUS i urzędów skarbowych, a także odpowiednie planowanie wydatków.

Wsparcie dla mikroprzedsiębiorców to doskonała okazja do rozwoju i innowacji. Inwestowanie w nowoczesne technologie może znacząco zwiększyć naszą konkurencyjność na rynku.

Przedsiębiorcy mają również możliwość korzystania z pożyczek unijnych, które charakteryzują się niskim oprocentowaniem oraz elastycznymi warunkami spłaty. Te formy wsparcia finansowego stają się szczególnie korzystne dla firm, które zamierzają inwestować w nowoczesne technologie czy rozwijać swoje produkty i usługi. Co ciekawe, programy wsparcia obejmują nie tylko inwestycje, ale również oferują szkolenia dla pracowników oraz innowacje w obszarze ochrony środowiska, co doskonale wpisuje się w strategię zrównoważonego rozwoju. Zgłaszając projekt w ramach odpowiednich programów regionalnych lub krajowych, możemy nie tylko zdobyć środki na rozwój, ale także pozytywnie wpłynąć na otoczenie, w którym funkcjonuje nasza firma.

Jak monitorować wskaźniki finansowe i zatrudnienie?

Aby skutecznie monitorować wskaźniki finansowe oraz zatrudnienie w firmie, kluczowe staje się zrozumienie kilku istotnych wskaźników i zasad ich obliczania. Zaczynając od stanu zatrudnienia, przedsiębiorcy powinni mieć na uwadze, że do grona pracowników zaliczają się nie tylko osoby zatrudnione na umowę o pracę, lecz także te pracujące na umowach cywilnoprawnych. W przypadku mikroprzedsiębiorstw liczba pracowników nie powinna przekraczać 9 osób, a roczny obrót nie może być wyższy niż 2 mln EUR. To niezwykle istotne, gdyż błędne określenie statusu firmy, na przykład jako małej lub średniej, może prowadzić do nieprzyjemnych konsekwencji, w tym konieczności zwrotu dofinansowania z rządowych programów.

Kolejnym istotnym wskaźnikiem jest obrót netto lub suma bilansowa, które również mają wpływ na status przedsiębiorstwa. Aby obliczyć obrót netto, należy zsumować przychody ze sprzedaży, a następnie odjąć wszelkie rabaty, nie uwzględniając VAT-u. Warto także pamiętać o relacjach z innymi firmami, ponieważ przedsiębiorstwo może zostać uznane za partnerskie lub niezależne, co w niektórych sytuacjach wpływa na jego status. Rekomenduję stałe monitorowanie tych wskaźników, by utrzymać pełną kontrolę nad sytuacją finansową firmy i dostrzegać ewentualne obszary do poprawy, co w obecnych zmiennych warunkach rynkowych ma ogromne znaczenie.

Poniżej znajduje się lista kluczowych wskaźników, które należy moniotorować w przedsiębiorstwie:

- Stan zatrudnienia

- Obrót netto

- Suma bilansowa

- Relacje z innymi firmami

Źródła:

- https://obiznes.pl/mikroprzedsiebiorca.html

- http://www.vademecumksiegowego.pl/artykul_narzedziowa,763,0,11625,czy-spolka-z-oo-bedaca-jednostka-mikro-musi-sporzadzac.html

- https://www.fakturaxl.pl/mikroprzedsiebiorca-definicja-przyklady

- https://www.money.pl/gospodarka/mikroprzedsiebiorca-kto-to-taki-6809787029727840a.html

- https://www.ifirma.pl/blog/mikroprzedsiebiorca-maly-przedsiebiorca-i-sredni-przedsiebiorca/

- https://pomoc.fakturomania.pl/support/solutions/articles/36000536473-jednostki-mikro-definicja-kryteria-i-uproszczenia

- https://www.inforlex.pl/dok/tresc,FOB0000000000006872141,Uproszczenia-w-rachunkowosci-dla-mikro-i-malych-jednostek-po-zmianach-od-1-stycznia-2026-r.html

- https://vindicat.pl/baza-wiedzy/jak-ustalic-status-firmy-mikroprzedsiebiorstwo-male-srednie-czy-duze/

- https://www.360ksiegowosc.pl/kim-jest-mikroprzedsiebiorca/

- https://www.gov.pl/web/nfosigw/wielkosc-przedsiebiorstwa2